Stay focused on executable software

第三個不可缺少的RUP理論包括幾個方面。首先,你應(yīng)該盡最大可能的通過衡量你的可執(zhí)行軟件來衡量你的進展���。當(dāng)然一半以上的用例已經(jīng)被細(xì)化是一件好事�,但是這并不意味這相當(dāng)程度的需求已經(jīng)完成了。如果你之后發(fā)現(xiàn)因為你并沒有恰當(dāng)?shù)牧私庥脩粜枨?,進而導(dǎo)致了大多數(shù)的主要需求需要重新實現(xiàn),那么你會怎么做呢?那可能意味著你僅僅完成了實際工作總量的很少一部分。所以如果你想表明你完成了一半的用例�,也就相當(dāng)于你想表明你僅僅實現(xiàn)了一半不到的需求。

最好的衡量進展的方式就是衡量那些可以運行的軟件。它允許你測試���,并且基于測試和次品率�����,估算出真正的進展�。當(dāng)一個典型的開發(fā)者陳述說:“我已經(jīng)完成了90%”���,那么你可以問問他�����,“很好���,請演示一下你可以運行的東西�����。”然后通過演示�,獲取一個能夠說明“到底完成了多少”的客觀的結(jié)果。你應(yīng)該總是采用演示-->察看測試覆蓋率和測試結(jié)果這樣的過程來估算進展���,千萬不要被那些往往和現(xiàn)實不符的文檔所蒙蔽�����。當(dāng)然這并不是否定文檔的作用���,而只是說明它們對于衡量項目進展情況的時候,只能起到微乎其微的作用�。

其次,明確地把精力集中于“可執(zhí)行”的軟件上�,這一點同樣提升了你的團隊的一些正確意識�����;你不會冒著犯“過渡設(shè)計”或者“重理論�����,輕實踐”這類錯誤的風(fēng)險�����,取而代之的是�,用實實在在的工作去證明方案“A”和方案“B”的優(yōu)劣。強迫以可執(zhí)行軟件作為結(jié)束通常是最快的減少風(fēng)險的途徑�����。

再次,重視可執(zhí)行的軟件的第三個特點就是軟件的“副產(chǎn)品”(計劃���、配置等管理手段)會去適應(yīng)軟件的開發(fā)�����,而不是讓軟件的開發(fā)去適應(yīng)這些“副產(chǎn)品”���。這些“副產(chǎn)品”是為了讓你開發(fā)出更好的軟件。以“可執(zhí)行的軟件”為出發(fā)點,你可以決定是否生產(chǎn)這些“副產(chǎn)品”�����。通常這些“副產(chǎn)品”是為了讓你的軟件產(chǎn)生更好的效果或者更加容易維護。是的�,在一些情況下答案是肯定的,但是這并不是“放之四海而皆準(zhǔn)”的���。你需要衡量這些副產(chǎn)品所帶來的優(yōu)劣�。通常這些副產(chǎn)品的優(yōu)勢會隨著你的項目的規(guī)模,以及你的產(chǎn)品對于商業(yè)的重要程度而增長���。在這種情況下,所有的事實都表明:應(yīng)該產(chǎn)生出盡可能多的“副產(chǎn)品”。但是對于任意一個項目而言���,你應(yīng)該努力的減少這些副產(chǎn)品���,進而削減費用�。

一個好的方針就是:如果你對于是否生產(chǎn)這些副產(chǎn)品而猶豫不決,干脆就別生產(chǎn)它們。但是不要對那些重要的活動使用此方針���,比如記錄需求�����、進行設(shè)計和制定測試計劃的時候就不要這樣做�����。這些活動所產(chǎn)生的副產(chǎn)品有特定的價值�����。如果生產(chǎn)副產(chǎn)品的花費超出了回報�,忽略它們。

RUP用戶經(jīng)常犯的一個錯誤就是僅僅因為RUP描述了如何生產(chǎn)那些“副產(chǎn)品”就去生產(chǎn)它們。記住RUP只是大餐前的開胃小菜���。

Accommodate change early in the project.

變動是一件好事�。實際上變動是一件偉大的事。為什么呢�?因為當(dāng)代大多數(shù)的系統(tǒng)正在變得太過復(fù)雜以至于你都沒法獲取需求并在第一時間進行設(shè)計�����。變動允許改善你的方案�����。如果沒有變動�����,你可能會提交一個有缺陷的方案--這有可能會導(dǎo)致你的應(yīng)用沒有任何的商業(yè)價值�����。這就是為什么歡迎并且鼓勵變動�。并且迭代方法已經(jīng)被進行了足夠的優(yōu)化���,使它更加適應(yīng)于變動的情況�。

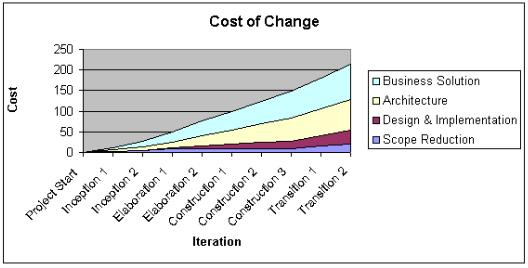

但是變動也有些不良的后果�。持久的變動會導(dǎo)致你的項目無窮無止�。處在項目后期的一些變動會導(dǎo)致一些工作成為“無用功”�,會增加費用���,降低質(zhì)量,甚至?xí)?dǎo)致拖延--那些都是你想盡辦法要避免的���。為了優(yōu)化你的變動管理策略�,你需要了解不同類型變動的代價:

1、商業(yè)方案變動的代價�。這種變動主要包含需求的重寫或者要面對完全不同的用戶或需求���。應(yīng)該在先啟階段就處理這些變動或適應(yīng)這些變動�����,隨著進入“精化”階段�����,這種變動所帶來的代價會越來越大�。

2、框架變動的代價���。遵照RUP�����,在價值較高的精化過程到來之前,你可以進行一些重大的框架變動。在那之后�,框架變動的代價會顯著增加。

3、設(shè)計和實現(xiàn)的變動代價。因為你的功能更加“模塊化”或者“組件化”,這些變化看上去更加“本地化”一些���,因此在構(gòu)建階段它們的代價相當(dāng)?shù)汀5钱?dāng)初在正式版本提交階段�,代價會顯著增加�。

4�����、邊界變動的代價���。裁減邊界���,把一些特性放到下一個發(fā)布版本中去���,對于一個產(chǎn)品來說代價相對較低。項目管理者可以使用這把“利劍”來確保項目的按時提交。

上面有關(guān)代價的考慮說明你應(yīng)該去管理這些變動。你需要:

1���、在切當(dāng)?shù)臅r期決定是否引入一個變動�。

2、評估變動所帶來的壓力���。

3���、盡可能縮減變動的代價�。

出自The Spirit of the RUP

RUP的那些階段已經(jīng)優(yōu)化并最小化了這些變動的花費�,同時增長了迎合變動的能力。這就是為什么RUP要求在先啟階段的最后,在所有的視點上達(dá)成共識���;在精化階段的最后能夠有一個可以作為基線的框架結(jié)構(gòu)�����;在beta版發(fā)布階段不再向產(chǎn)品添加新的特性。使用正確的工具可以為你的變動管理帶來很大的方便,并降低你的代價�����。

posted on 2007-07-03 22:21

littlegai 閱讀(164)

評論(0) 編輯 收藏 引用